发布时间:2024-04-08 06:23:57文章来源:半岛综合官网入口

近年来在全球碳中和进程加速背景下,新能源车行业也迎来快速地发展。无论是以实现碳中和目标下的我们国家的经济未来发展,还是能源转型,政策全力支持下的强劲发展是新能源车动力电池产业的主基调。

新能源车的兴起带动相关产业百花齐放,而电池是电动车的核心部件,是整个产业链上的冠上明珠,中国作为全球最大的电动汽车市场,已经在过去十年的政策支持下逐步建立起较完备的新能源车电池产业链。在新能源行业中,电池板块的投资前景尤为突出,其未来增长不但源自新能源车的快速地发展,更源自电池本身多领域的应用,如即将进入快速地发展期的储能概念,储能电池的应用也将为电池板块创造第二增长曲线。

“新能源”主题在近几年颇受投资者关注,若想寻找新能源产业链具有长期配置价值的板块,可以更关注新能源动力的核心——电池,本文将从电池板块“左手动力,右手储能”的特点出发,带大家详细地理解阅读电池板块蕴含的投资机会。

降低碳排放已经是全球共识,全球各国陆续提出碳中和目标。近年来,世界各国对发展绿色经济,迈向低碳社会愈发重视,中国、美国、欧盟等国家或者经济体纷纷提出了远期的碳中和目标。交通是全球碳排放的大多数来自之一,其中道路交互与通行的碳排放占比达到了77%,因此在道路交互与通行领域推行汽车电动化,对于实现碳减排尤为关键。为鼓励汽车电动化,中美欧三大经济体对新能源车相关支持政策也在持续加码,包括但不限于税收减免、直接补贴等。

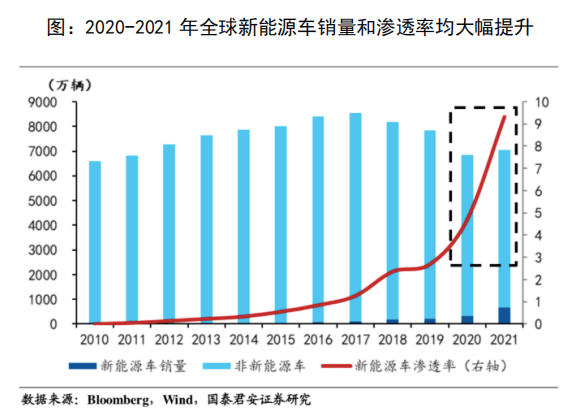

从全球分布来看,我们国家新能源车是全球第一大市场,2021年新能源车销量我国占比达到48%,其次是德国11%以及美国10%。但从渗透率角度来看,我国2021年渗透率仅为12%,虽高于全球平均的9.3%,但欧洲发达经济体普遍超过20%。发达经济体新能源车渗透率高,与发达经济体汽车消费发展较为充分有一定关系,不过至少说明我们国家无论汽车消费还是新能源车消费,距离充分饱和还有不小的距离。

新能源车销量和渗透率近两年来持续攀升,从近期的数据分析来看,5月国内疫情缓和复工复产以来,新能源车销量增长延续强劲态势,行业的高景气度不言而喻。6月份,我们国家新能源汽车产销创下历史上最新的记录,分别完成59万辆和59.6万辆,同比均增长1.3倍,市场占有率达到23.8%。

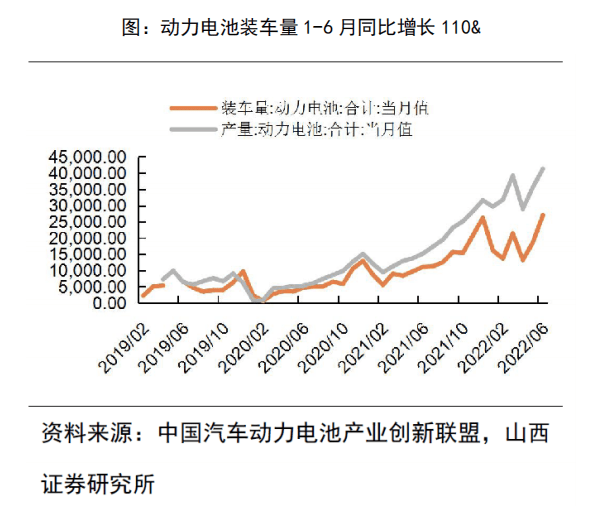

新能源车行业快速地发展对于电池板块的增长起到巨大的推动作用,据中国汽车动力电池产业创新联盟,2022年1-6月,动力电池装车量110.12GWh,同比增长110%;动力电池产量206.45GWh,同比增长176%。其中,中国电池制造商引领市场增长,国内一号龙头公司以33.9% 的市场占有率排名第一,电池装车总量为53.3GWh;二号龙头公司排名第三,市占率年增210.5%。随着电动化趋势不断加速,全世界新能源车销量、渗透率以及锂电池装机量预计将在未来逐年提升。

碳中和目标和能源独立呼唤储能发展,储能是“碳中和”目标的强大支撑力。当前,碳减排已成全球共识,储能作为稳定清洁能源发电波动,提高系统消纳能力的关键手段,将在政策的推动下与新能源发电系统配套,得到大规模的应用。从未来新型电力系统的全局角度考虑,储能是不可或缺的“刚需”资产。

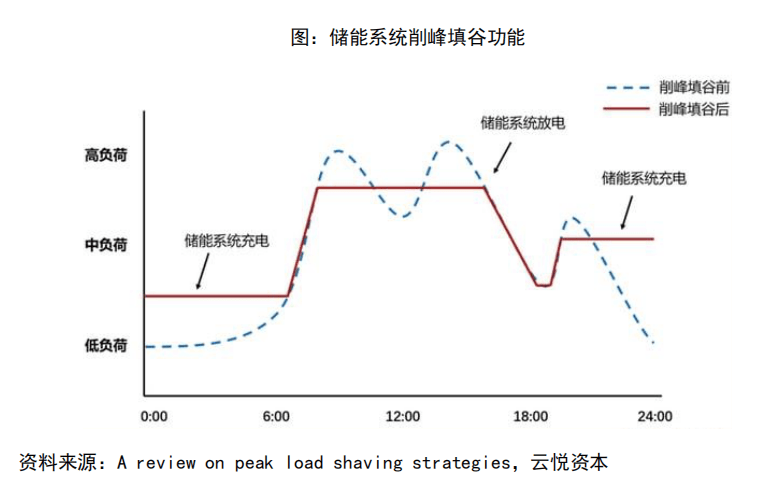

“双碳”目标确立之后,国内外有关政策持续加码。2021年,国家发改委、国家能源局发布相关指导意见,强调了优化新型基础设施用能结构和全力发展储能的重要性。各地方政府也相继出台了一系列推进储能发展相关文件,为国内储能产业加速发展提供了强大动能。“3060”目标下,可再次生产的能源将得到全力发展,以光伏发电为代表的新型可再次生产的能源发电将逐步替代传统的火力发电。由于火力发电基本不受时间、外因的影响,只要有化石燃料,就能够按时、按需源源不断地产生电能,而光伏发电、风力发电受外因的影响十分明显,环境的变化势必会带来发电的真空期,造成发电与用电不匹配的状况,因此就需要大量的储能承担削峰填谷的作用,在用电低峰期时储存电能,在用电高峰期时释放电能。

碳中和目标背景下,2021年起,国内储能已经渐入佳境,储能行业正处于蓄势待发的节点。

国家发改委、能源局先后印发《关于加快推进新型储能发展的指导意见》、《“十四五”新型储能发展实施方案》。《指导意见》首次提出装机规模目标:“十四五”期间,新型储能装机规模达30GW以上。据国家能源局,2021年底新型储能累计装机超过4GW,十四五目标装机接近当前新型储能装机规模的10倍,发展前途广阔。根据中国化学与物理电源行业协会储能应用分会公布数据,电网侧储能装机有所提高,同比增长30.52%,电源侧辅助服务储能、集中式新能源储能以及分布式及微网储能规模则成倍提高,同比增长分别达到81.64%、128.33%和150.35%。未来随着成本持续下降及商业模式日益成熟,储能发展的潜在能力巨大,预计将持续保持高增长。储能市场高景气的延续,将带动锂电池的成长空间陆续打开。为啥说储能或成为电池板块的第二增长曲线呢?其实除了动力电池领域,锂离子电池还大范围的应用于储能领域。当前储能电池装机规模的持续提升,能够为电池制造产业链上的相关有突出贡献的公司的业绩起到锦上添花的作用。电化储能系统分上游设备商、中游集成商、下游应用端三部分,其中电池是储能系统最主要的构成部分,电化学储能未来增长潜力最佳。储能的加速也让电池板块第二增长的未来可期。

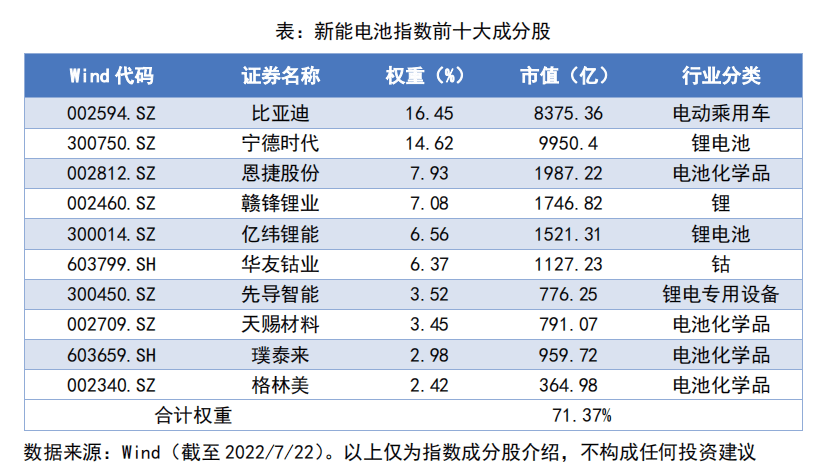

从沪深两市中选取30只流动性较好、市值较大、主营业务与新能源车电池产业密切关联的上市公司股票作为指数样本股,综合反映新能源电池产业上市公司股票的整体表现。从指新能电池指数的成份股来看,主要分布于动力电池的制造业及其上中下游产业链,集中度较高。指数成份股中电池化学品企业权重占比最高(31.6%);锂电池企业权重占比28.8%,上游资源企业(锂+钴)权重占比合计也达到了14.0%。此外,指数还覆盖锂电设备、电池综合服务等锂电产业链子行业。主要成份股有比亚迪、宁德时代、赣锋锂业、恩捷股份等企业,覆盖了各个新能源细致划分领域的龙头企业。

16.62%。而通过可比数据,自2010年6月1日以来,新能电池指数累计收益率是625.56%,年化收益率18.28%,夏普比率0.66;均高于沪深300指数、中证500指数以及创业板指。

截至2022年7月22日收盘,国证新能电池指数动态市盈率PE(TTM)为60.44倍,位于指数近两年来

。根据Wind预测数据,该指数在2022年、2023年、2024年的归母净利润增速将分别达到76.84%、43.65%和33.70%,对应市盈率(PE)将降至37.97倍、26.44倍和19.77倍。长久来看,国证新能源车电池指数或仍然具有相当高的投资价值。

在分析完电池板块的投资价值和指数的优势之后,我们接下来或许更需要确定一点:如何才能够更好地参与电池指数的投资,切实提高账户的盈利体验?

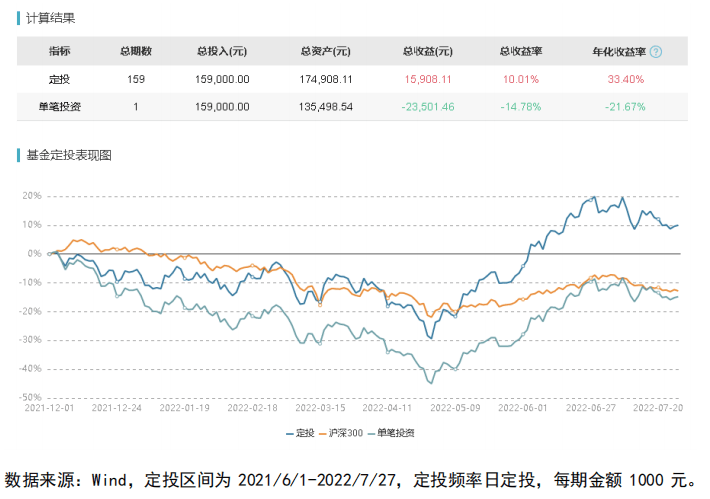

以今年市场的走势为例,今年上半年受到多重扰动因素影响,A股市场整体的震荡走势使市场出现了不少恐慌的情绪。电池指数在一季度也经历了较大幅度的下跌,但到二季度起则又开启了一波强势反弹,走出了一条V字曲线。能够正常的看到,指数这波回调从最高点回撤幅度高达45%,而后的反弹中上涨幅度却达到68%,指数在2021/12/1-2022/7/27区间的年化波动率高达42%。

在投资中,我们都知道能够精准踩点择时是近乎不可能的,当我们回过头看,在这样跌宕起伏的行情中提高投资胜率看似非常难,但是越是看似难以判断的震荡市场行情,则越是适合利用

我们以2021年12月1日作为定投开始日期,也就是指数处于上一个相对高位的时期,如果是此时入场的投资者并且选择了单笔投资的线%

仍为负数,即使能够熬过前期大跌的恐慌坚持没有割肉,但看着账户总是绿色的盈亏数字,也非常容易让人感觉到“回本无望”,觉得自身是“高位接盘”产生亏损,从而对长期投资的信心不断减少。

然而,即使同样是高位进场,通过坚持定额日定投,那么在经历今年的这一轮波动行情后,定投的总收益率却能够达到10.01%,年化收益率达到

。与前面所说的单笔投资对比下,盈利体验不但明显提升,账户承受的最大浮亏程度也要小的多,实际做到了通过指数的长期投资价值获得切实的账户收益,继续坚定长期投资的信心。这也就是我们常说的定投“微笑曲线”,即在下跌的过程中通过有纪律的买入在低位不间断地积累便宜的份额拉低持仓成本,而后在上涨的过程中以更低的持仓成本获得收益,最终提高投资的胜率和持仓盈利体验。电池指数作为一个高波动、高成长、高景气度的指数,长期投资确定性较高,但短期波动较大,那么在参与投资时则更为适合利用定投的方法,画出漂亮的定投“微笑曲线”。【END】

基金有风险,投资需谨慎。以上内容仅供参考,不构成任何投资建议或保证,也不作为任何法律文件。观点和预测仅代表材料制作时结合当时市场作出的分析判断 随市场行情等因素 变化,上述判断 有几率发生改变。未经同意请勿引用或转载。

热线电话 010-82894896/4112-6618 E-mail:ales@epever.com

Copyright© 半岛综合官网入口 All rights reserved.

京ICP备09056840号-3

京公网安备 京ICP备09056840号-3

京公网安备 京ICP备09056840号-3

企业微信X

企业微信X

视频号X

视频号X

公众号X

公众号X